2017年から加入した小規模企業共済を減額することにしたから書きます。

同じこと考えてる人はご参考に。

追記

改めて調べたら、退職所得のメリットがデカイように感じ始めました。(※動画で話してる通り)

・・・と言っても、すでに減額申請済みなので、少ししたら戻すかもしれません。

(※2022年3月時点で変わらず7万円積立中です。)

税理士探しで人気比較サイト↓

![]()

5分で完了!急ぎの紹介依頼はコチラ↑(スポット依頼もOK)

税理士紹介サイトの比較解説はコチラ▶

※私が顧問してる税理士を探した記録レポート。ご参考に↑

小規模企業共済を減額する理由

追記

退職所得で受け取れる小規模企業共済はメリットが大きいと感じたので、再度7万円へ戻しました。

再度掛金を1万⇒7万円に戻した↑

まず、今(2018年時点)は、小規模企業共済を減額するのに理由は不要です。

・・・で、本題に入ると、節税ってあくまで税を繰り延べするだけなんですよ。(真意に3年目で気づいた…)

いや、多分意味わからないと思うけど、払える時に払っておけばいいわけです。

同じ理由で、同様に節税できる中小企業倒産防止共済(経営セーフティ共済)に入らない決断をしてます。

中小企業倒産防止共済の解説動画↓

注意

節税するなという意味ではありません。

無理な節税は不要だと感じたわけです。

必要な事業投資・経費になるものの計上・正しい決算・確定申告・ふるさと納税は必須です。

※TERUは顧問税理士に投げてるおかげで勉強しなくても、リアルな状況と照らし合わせてるから税務知識がかなり身につきました。

合わせてチェック↓

-

-

税理士紹介サイトを比較してみた…【評判をまとめた結果!?】

追記 2023年度(2024年)の確定申告の時期は過ぎてますが、まだ申告を済ませてない人は税理士に早めの依頼を推奨です。 ※直近前後は依頼が殺到して人気な税理士ほど先に埋まっていき依頼できなくなり、ま ...

反対に、繰り延べする場合、お金を飛ばします。

突然事業が苦しい状況になって、資金余力がなければ身も蓋もないわけです。

上限7万円はもったいないと思った

- 原則20年間お金(元本)を戻せない

- 20年間経過後解約しても、元本しか戻ってこない

(※20年未満に解約した場合は元本割れする) - 年間84万円預けてても、大きく増えないから

まず、一度7万円に設定(後に増額しても)すると、減額すると差額が以後運用されなくなります。

⇒ 「減額デメリットについて」

だから最低でも20年間毎月7万円払い続けないと行けないわけです!毎月7万円封印状態!!

単純に毎月預ける7万円は完全に死に金になると言っても過言じゃないわけです。

いや、現実には死に金じゃないけど、毎年84万円を20年後に回すのってなんだかもったい気がした…。

(※途中解約したら、元本割れして結果的に損しちゃうし、元本割れしても解約後貰えるお金にもちゃんと税金がかかるわけです。)

あと私達の職業って、将来的に廃業なんてない気がするわけですよ。

となると、元本以下にしかならない!!

(※一応、65歳まで減額せずに7万円払い続ければ、元本より増えるが、あと35年間も毎月7万円払い続けることになる^^ムリ)

だったら、ちゃんと税金支払って手元に一部残しておいた方がよくね?って思ったのです。

仮に半分でも手元に残して、米国株などのインデックス投資に回せば、結果的にそっちの方が大きく増える可能性があります。

株式とかは、売却すればすぐに現金化できるし。

手軽にできるインデックス投資例↓

-

-

楽天証券の投資信託を楽天カード支払いがヤバイ…【積立でポイントがたまる】

最近、力を入れてる投資の話です。 新たに、楽天の投資信託を積立で始めたので、その理由を解説します。 (※ちなみに普段は、投資信託をやりません・・・が、あまりにもお得だと思ったので少額で始 ...

節税に魅力を感じなくなった

小規模企業共済の節税メリット↓

- 年間最大84万円分の所得控除が可能

(※節税) - 解約時・廃業時に貰える所得区分が一時所得もしくは退職所得になる。

(※特別控除枠があり、税制面が優遇される) - 240ヶ月以上掛金支払い続けたら、支払い元本よりも微妙に多くなる

(※例外もあって解約・途中減額があると元本割れする場合も)

↑だけ見ると、魅力的だから入ったわけですし、実際加入してる個人事業者の人も多いです。

大きく分けると、2つの税制優遇があるのが特徴の小規模企業共済です。(※毎年の所得控除と税法上の所得区分で優遇)

TERUが魅力を感じなくなった理由↓

- 毎年84万円分を将来のために除けておくのは勿体無い

(※将来解約・引退時にまとめて税金がかかるのは同じ) - 仮に税金で最大55%分支払った後に残る、37万8,000円分を毎年有効に資産運用した方がメリットある気がした

(※税率はその年の所得で異なりますし、現実は所得控除があるからもっと手元に残ります。) - 仮に2の条件で20年間、小規模企業共済で節税せず税金を支払ったら、合計756万円手元に残せて運用可能。

楽天証券でっやってるVTI投資↓

目先の節税と増えない金額を最後退職所得で取るか、右肩上がりの市場の株を買い付けて資産を増やし行くか、です。

(※どちらが優れてるとかではなく、個人的にはリスクを取って大きく増える可能性のある相場に投資したいと思ったわけ。)

何か最近国ぐるみでやってる節税って、私達事業者にメリットが薄いような気がするんですよね。

だからあまり節税って言葉に踊らされないようにした方がいいかも。

唯一、純粋にメリットがあるふるさと納税ですら最近厳しくなってきてますから。

合わせてチェック↓

-

-

【2019年】ふるさと納税の1つで旅行券をGET!今年もやるよ・・・

追記:2019年3月 ※2019年の旅行券についての解説↑ 2019年3月にまさかのHISの旅行券が復活しました。現時点では還元率30%ですが、今後もっと厳しくなると予想されます。(※ただし、なくなり ...

↓の減額デメリットでも書きますが、途中で掛け金増減しちゃうと元本から増えません。

あと、正しく廃業しないと元本より多くなることもまずないんですよ・・・これが。

減額方法

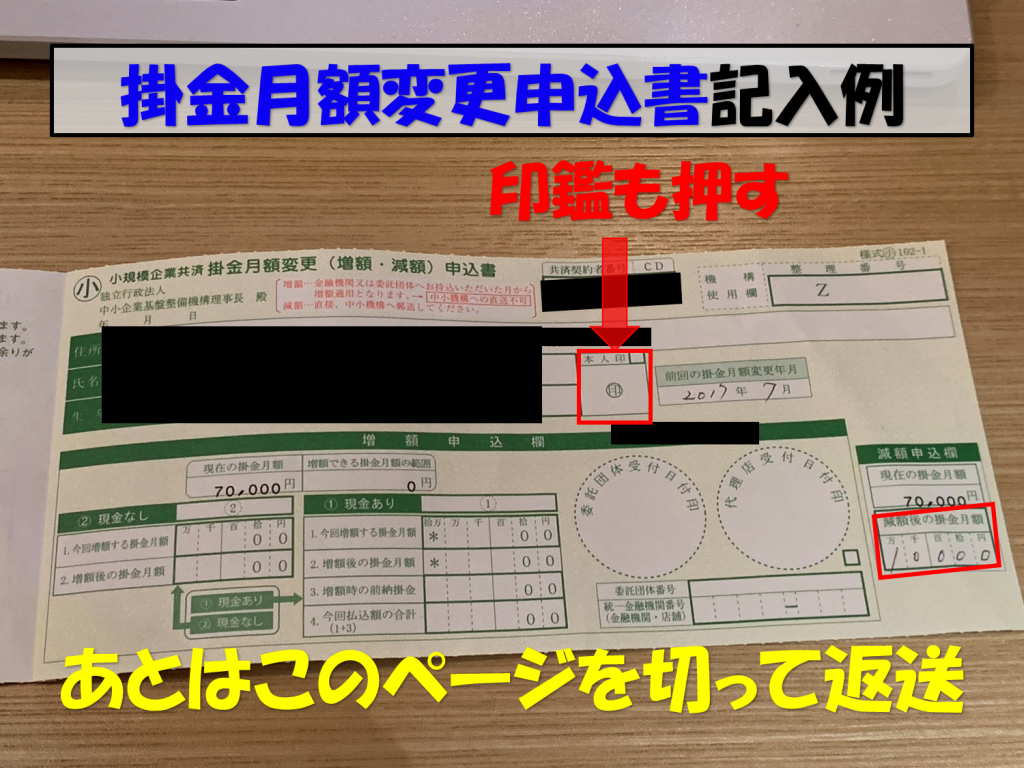

- 共済手帳の「掛金月額変更(増額・減額)申込書」を記入

- 中小機構へ送付

- 19日までに必着すれば当月から減額適用開始

(※ただし、引き落とし額は変更前の金額で、翌月以降に調整される)

例、11月まで掛け金7万円で翌月から1万円に減額。12月は7万円引き落としされるが1〜6月は残りの差額6万円で支払われる。

事前電話連絡も必要ないし、「掛け金月額変更(増額・減額)申込書」が手元にあれば記入して送ればOKです。

もし、申込書が紛失してない場合、中小機構へ連絡すれば送ってくれます。

中小機構連絡先↓

コールセンター

- 050-5541-7171

(受付時間:9:00~18:00)

減額デメリット

- 減額した差額の利息は今後一切つかない

- 240ヶ月経過後の解約でも元本割れする可能性アリ

実際問い合わせて聞いたわけですが、↑の条件って結構鬼畜です。

難しいから私の実例で説明すると↓

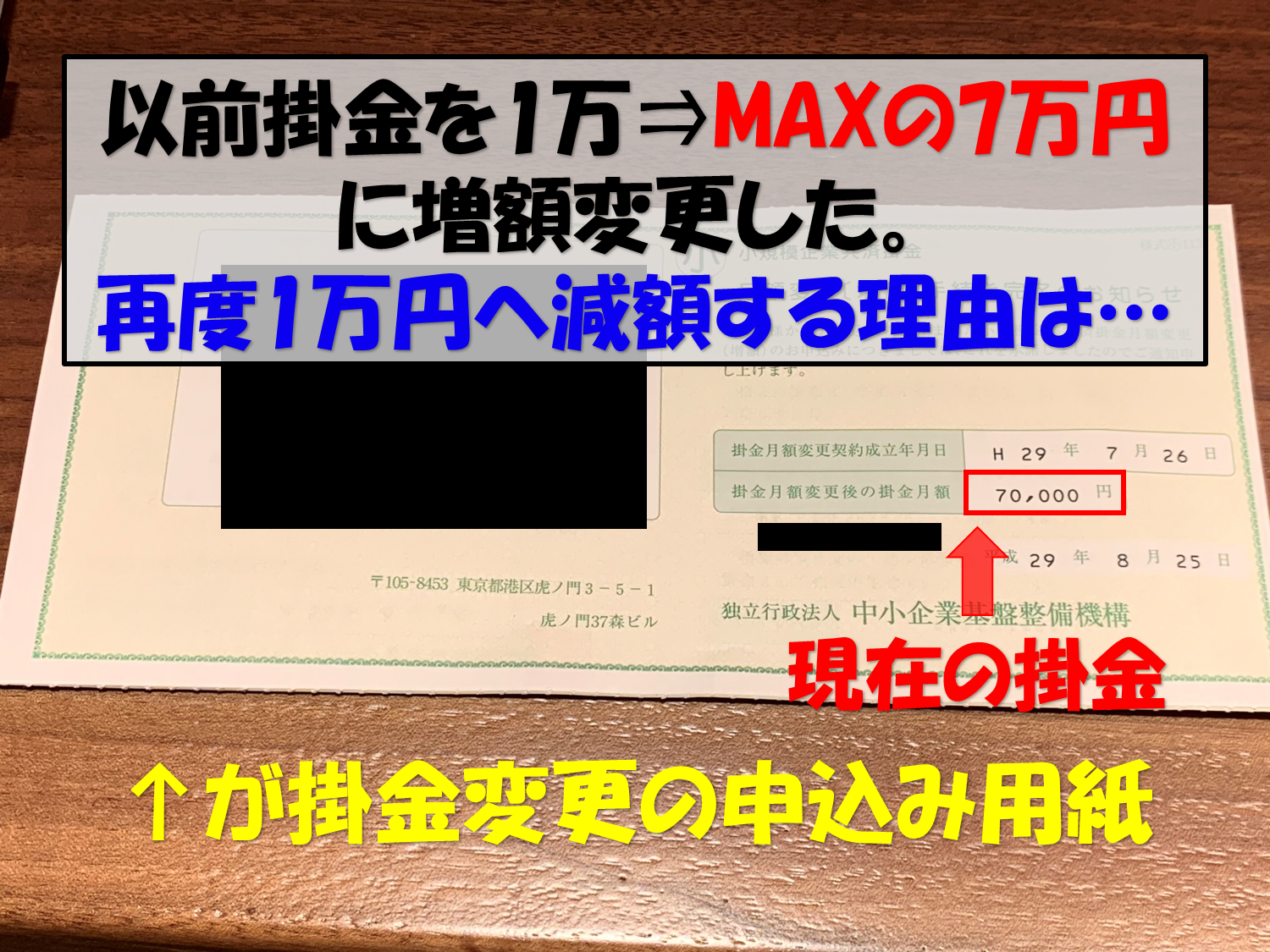

- 2017年4月に掛け金1万円で小規模企業共済に加入

- 7月に余裕ができたから、掛け金7万円に変更(6万円増額)

- 2018年11月まで7万円を払い続け、12月以後から掛け金1万円に変更(6万円減額。1年3ヶ月間掛け金7万円で支払い続けた)

- 1年3ヶ月間の月差額6万円合計90万円分は以後一切利息がつかない

(最終的に設定した1万円分のみ今後は運用される)

自分の場合、240ヶ月以上7万円で払い続けて解約したら、元本が戻ってきます。(※増えないし、途中減額すると元本割れします。)

仮に元本以上増やして回収したいなら、事業を完全に閉業する(法人設立の個人事業者廃止はNG)か自分が亡くなるかです。

もしくは、65歳になるまで毎月7万円払い続けるかです。

減額後、元本を全額回収する5つの方法

- 個人事業を完全に廃業すると、共済金Aとして元本以上に戻ってくる

(※法人成りして事業を継続する場合は完全廃業にはならない) - 加入者が亡くなった時、共済金Aとして元本以上に戻ってくる

- 65歳以上で180か月以上掛金を払い込んだ場合、共済金Bとして元本以上戻ってくる

- 個人事業から法人へ事業を移した場合、準共済金として元本が戻ってくる ★ ← これが1番現実的

- 240ヶ月以上同じ掛金を支払い続けた後、解約で解約手当金として元本が戻ってくる

小規模企業共済で貰えるお金の種類↓

- 共済金A:1番多く還元してもらえる

- 共済金B:共済金Aよりは少ないけど、元本よりも多く貰える

- 準共済金:20年かけ続けると微増するが、基本元本と同額

- 解約手当金:240ヶ月以上掛金払わないと元本割れする

極端な話、すぐに回収できる方法は法人を作って、個人事業を廃業して、加入資格をなくす方法です。(※法人成り)

基本これで元本が回収できるわけです。

(※状況によって異なる場合があるので、事前に確認しておきましょう。)

ただし、↑の方法は完全に事業を廃業するわけじゃなく法人で事業をするから、共済金A(利息が付いて貰える区分)には該当しません。

あくまで、元本を準共済金として回収できます。

個人で加入してる人は、法人を作って個人事業を廃業すれば、理論上元本の回収ができます。

今のところ、まだ法人を作る予定がない人は、減額して耐えるのが無難かも。

まとめ

- 小規模企業共済の掛金を減額する理由は2つ。

⇒ 「減額する理由と考え」

- 減額方法は書類を書いて送るだけ

⇒ 「減額方法を解説」 - 減額デメリットは大きく分けると2つ。

⇒ 「減額のデメリット」 - 止めたいと思ったときに元本を回収する方法で現実的なのは法人成り

⇒ 「元本を全額回収する5つの方法」

小規模企業共済って本来自営業にはない退職金代わりになる制度です。

自分で商売をしてるリアルビジネスなら、自分が止めてしまったら廃業でOKでした。

・・・が、ネットなどが普及した今だと事業はずっと続けられるわけです。年老いても。

そう思うと廃業なんてありえないし、少し時代遅れな制度な感じもします。

合わせてチェック↓

-

-

税理士紹介サイトを比較してみた…【評判をまとめた結果!?】

追記 2023年度(2024年)の確定申告の時期は過ぎてますが、まだ申告を済ませてない人は税理士に早めの依頼を推奨です。 ※直近前後は依頼が殺到して人気な税理士ほど先に埋まっていき依頼できなくなり、ま ...

スポンサードリンク