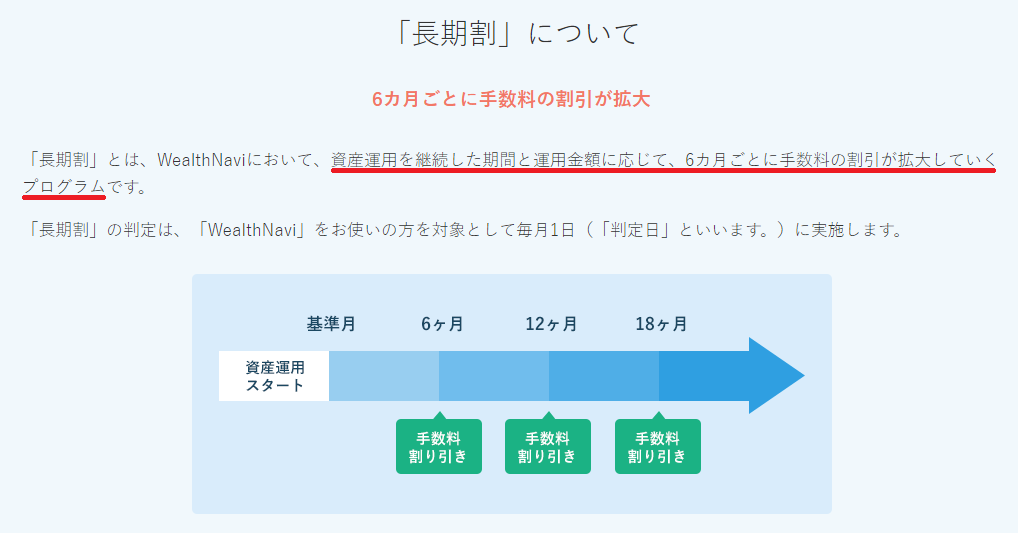

2017年12月から長期割が始まって手数料が安くなりました。

運用実績まとめ中

-

-

SBIのウェルスナビの実績をブログで大公開…【評判の真相がコチラ】

最近、資産運用・節税対策を徹底的に調べてるTERUです。 誰にでもメリットのある節税対策↓ ふるさと納税 ウェルスナビはすぐに出金できるから預けやすいメリットがあると個人的 ...

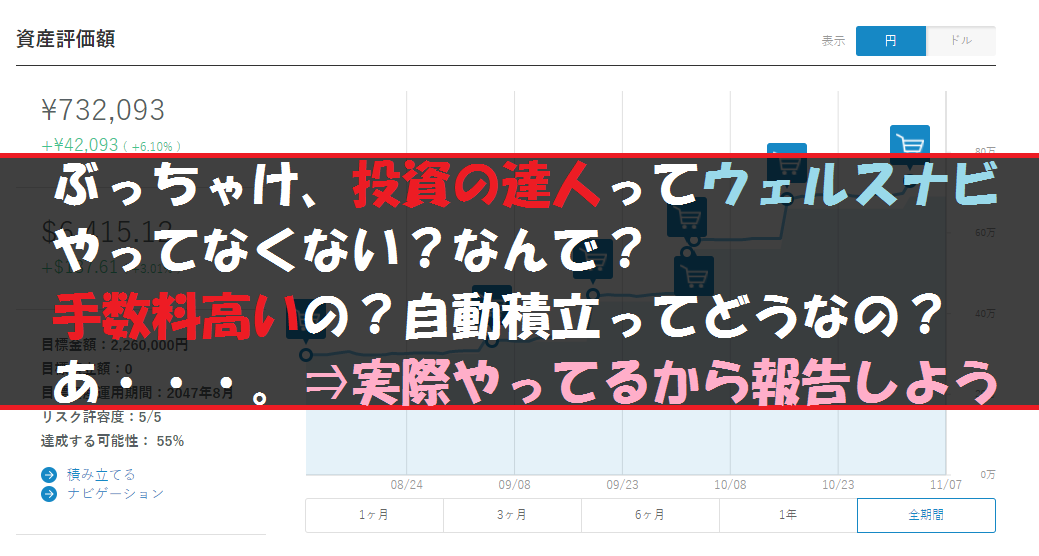

↑で運用し始めから記録してますが、3ヶ月程度時間が経過(※2017年8月から運用)しました。

現在(2018年8月4日時点)1,470,000円を預けて1,513,076円になってて黒字です。(※手数料差し引いてもプラス)

下記ページでキャッシュバック特典中↓

で、気になる人が多い質問をまとめると・・・

なんてところですね。

ずばずば書いてきます!

目次

ウェルスナビの資産運用はありなしの結論

なしよりはありと言った結論です。

何もやらないよりは、やったほうが良いね!くらいです。(※実際に私は今も継続してます)

だけど投資の達人は、ウェルスナビでやる必要はないわけです。

理由は、ウェルスナビの投資銘柄は始めから公開されてますから。

※ウェルスナビ公式サイト上からご覧頂けます。

同じように自分で買い付ければ手数料はかかりません!

⇒ 「手数料1%は安くない」(※2017年12月から長期割が始まったので、少し安くなった)

戦績は「ウェルスナビの実績をブログで大公開…」にめちゃくちゃ細かくまとめてるから参考になると思います。

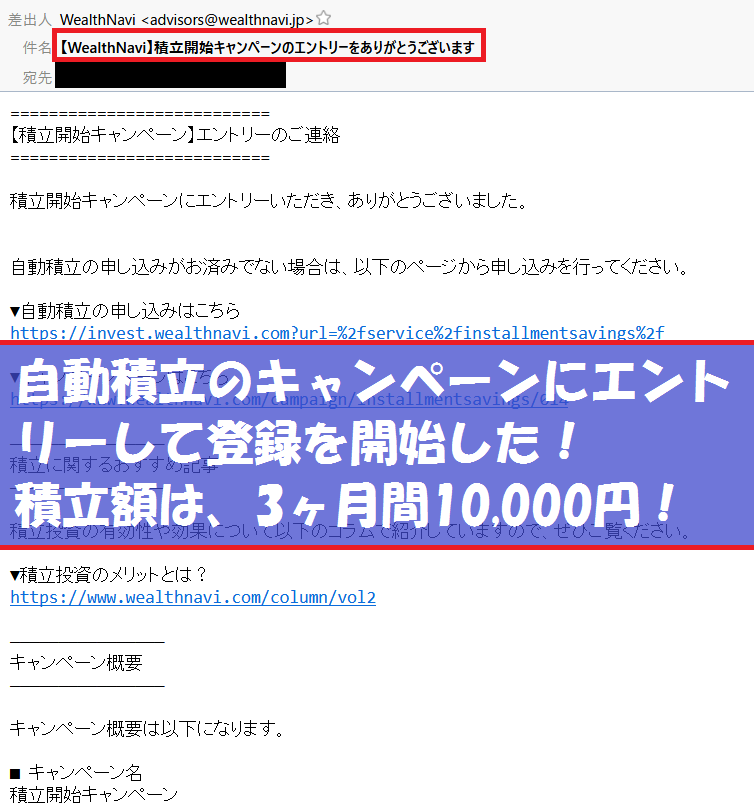

ただし、自動積立は一旦止めました。⇒ 2017年12月追記:自動積立で最低金額10,000円×3ヶ月間で1,000円キャッシュバックがあるから再開!(※10,000円積立にしてます。)2019年6月:現状積立開始キャンペーンはやってません。

↑のキャンペーンは現在やってません。

※最新情報公式サイト上で確認ください。

⇒ 「積立開始キャンペーンでキャッシュバックなんてメリットも!」

反対に自分で運用できる人、ETF銘柄を選択したい人は、わざわざウェルスナビでやる必要性はない!と言った感じです。

だって手数料高いですからね~。あ、言っちゃった!

手数料1%はぶっちゃけ高い!【※長期割開始】

追記:2017年12月から「長期割」が開始!

長期割適用方法

資産運用期間(※出金一度もナシ)に応じて、手数料が割引されるサービス。最大0.9%まで安くなる。

条件(2つは必須)

- 最低50万円以上の資産運用

- 6ヶ月間出金しない(※出金した場合、翌月から通常の1%に戻る)

割引率

| 預け資金 | 手数料割引幅 |

| 50万円以上~200万円未満 | 0.01%(年率) |

| 200万円以上 | 0.02%(年率) |

注意

※一度でも出金すると、翌月から1%に戻ってしまいます。長期割を狙いに行くなら、出金しなくても生活に支障がでない金額にしましょう。

↑の条件を満たしてると、6ヶ月毎に0.01~0.02%手数料が安くなっていきます。

200万円以上資金を2年半預けて、出金を一回もしなければ、最安の0.9%です。(※元々、長期投資だから余剰資金のある人はオススメ)

よくウェルスナビを運用してるブログ(※当ブログもそうですが)では、「手数料は安い!」なんて書かれてたりします。

実際、自分もそう思ってました。

でもね、1年で支払う手数料は・・・

- 100万円なら1万円(÷12ヶ月)

- 1,000万円なら10万円(÷12ヶ月)

- 1億円なら100万円(÷12ヶ月)

まぁ、さすがに1億円はないにしても、100~1,000万円なら割と現実的な数値ですよ?

100万円預けて、毎月1,000円弱取られるのって結構高くないですか?

今は、幸いに為替変動が良い方向に動いてるからたった3ヶ月程度で利益が40,000円も出てますが、時期によっては損失すら出ます。

追記

先日、ウェルスナビの製作技術者の方に取材しましたが、「今の時期はやや利益が多く出てしまってる!」とのことでした。

通常はここまで大きく利益が出ない計算になるとの見解でした。

(※裏を返せば早くやったほうが良いなんて聞こえますが、自分の例は結構良い時期での話だそうです。)

損失が出ていても、残念ながら手数料の支払いは必須です。(※手数料は、別途入金不要で預り金の現金から差し引きされる仕組みになってる)

現時点で預り金が300億円行ってるから、今後安くなることは考えられますが、現行では決して安い手数料ではないと思います。(※個人的には)

※実際に利用者が増えたこともあって、最低預り金30万円ハードルが10万円に値下げした!

⇒ 「それでもやる理由」

だから、投資割合の全額をウェルスナビに投資する!・全く投資しない!よりも投資割合の30%をウェルスナビに投資する!くらいがちょうど良い気もしますね。

(※実際に自分もそうしてます。)

にしても、300億円ってことは、ウェルスナビの売上は3億円は超えているというわけなんですね。

すげぇぇぇ・・・。

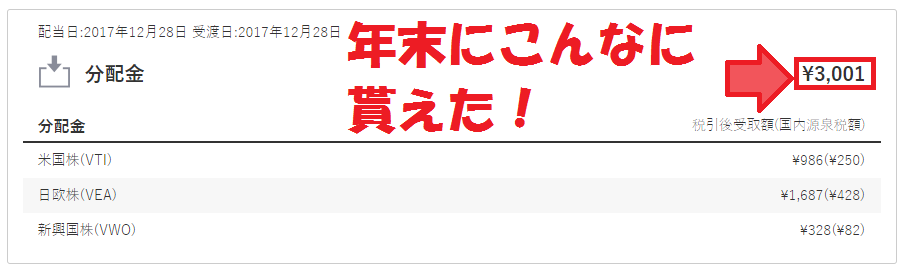

分配金が入るから手数料が緩和された気になる

追記:2017年12月

年末にさらに分配金が!VEA・VTIの還元額ヤバ! ⇒ 「ETF銘柄の解説はコチラ(ウェルスナビ)」

この分配金は引き出さないから再投資に回します。

これだけ還元されれば、継続投資のモチベーションになることは間違いないです。(※今流行りの仮想通貨投資の利回りは異常ですが、堅く資産を増やしたいならあり)

12月から、手数料の「長期割」も始まったから、ますます手軽な堅い運用ができそう。(※現在TERUは、自動積立とクイック入金で毎月4万円投資してます。)

まだまだ手数料は高いですが、少しだけ実感値として見直しました。(※仮想通貨投資は圧倒的に消耗して疲れますから・・・。)

こんな感じに分配されますからね。

こういうETFとかの分配金って結構馬鹿にできませんよね?こんなに貰えますから。

ただ、コレ含め利回り計算されてるから、決して「なんだ!それなら大したことないじゃん!」なんて思ってはいけない!

あくまで心も持ちようだ!

自動積立は反映までに時間がかかるデメリット

ウェルスナビは、平均すると年3~7%のリターンがあると言われてます。(※直近では10~19%ハイになってるそうですが)

ただ、これってしっかりと年間運用してもらってのお話です。

自動積立にすると、入金から運用までに↑だけの期間に空きがあります。

年間で運用してもらう考えだと、機会損失なわけですよね~。(※細かく言えばですが)

だから、私は一旦止めて自分でクイック入金することにしましたよ。(※今後それすら面倒なら、自動積立に戻す可能性はありますが。)

⇒ 自動積立キャッシュバックキャンペーンがあったので、毎月10,000円で再開しました。

自分で給料日にクイック入金したほうが良い

仮に給料日が25日なら、25日クイック入金すればOKです。

午前中に入金すれば、当日中にETFの買付けを自動でしてくれますからね!(※これなら、即日入金・即日運用開始)

しかもこの手順自体も簡単だから、スマホ上で完結することが可能!

だったらこっちの方が良くね?ってことですね。

自分でクイック入金するデメリット

ただし、自分で購入するとなると、ドル円などの為替状況・ETFなどの価格状況を見て購入タイミングをずらしてしまう恐れがあります。

やっぱり感情には勝てませんよね。

例えば今だったら、ドル円レートが114円代でやや円安!

「もっと円高になるかもしれないから待ってから購入しよう!」

なんて発想はいい例ですよね~。

結局購入タイミングを逃して、もっと円安に行ってしまうなんてことも多くあります。

実際に私の1番最初の自動積立の時のドル円レートは108円でした。(2ヶ月前の9月の話です)

今思えば相当な買い時だったことがわかりますよね。

そんなことも考えたくない人は、素直に自動積立でも良いかもしれません。

私もそこまで手が回らなくなれば、自動積立に戻します。きっと。

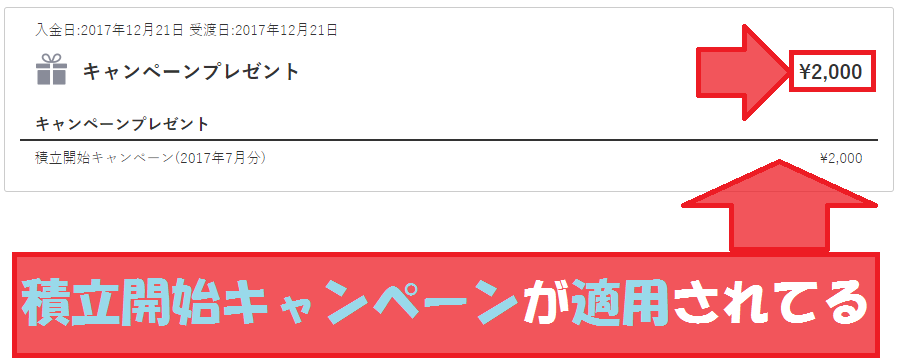

積立開始キャンペーンなんてメリットも!

※時期によってキャンペーンは異なります。

最新の情報はコチラから確認推奨

実は、密かにこんなキャンペーンもやってました。

自分の場合、自動積立解約した時に、気づきました!

追記:以前やってた積立開始キャンペーンが適用されてました。

↑な感じに口座に入金されてるから、積立ておくと少しだけお得感があります。

これから始める人には普通にメリットでしかない!

ちなみに3,000円キャッシュバックは、積立で毎月200,000円以上の場合だ。

ん~、会社員の人が積立で出来る額ではありませんね(・_・)

毎月の積立額別キャッシュバック金額

| 毎月積立額 | キャッシュバック額 |

| 10,000~49,999円 | 1,000円 |

| 50,000~99,999円 | 1,500円 |

| 100,000~199,999円 | 2,000円 |

| 200,000円~ | 3,000円 |

※3ヶ月間継続が条件です。(3ヶ月間の間で金額変更したら、その最低金額でのキャッシュバックになります。)

※時期によって、キャンペーンは異なります。必ず最新情報は公式サイト上で確認ください。↑の公式サイトの情報が最も正しいです。

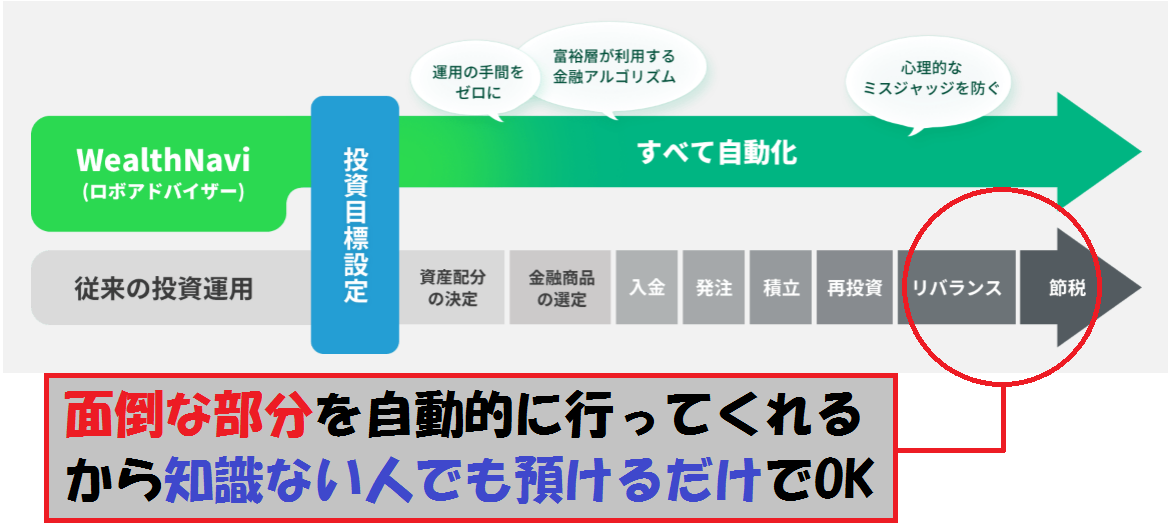

継続して投資してる理由

- 意外にも分散投資をしっかりしてくれてる。(金・不動産・国際・米国以外の株等)

- 毎月バランスよく買い付けてくれてる

- 税金対策も自動でやってくれる(※損失が出てるときは、一旦売却後【損切り】自動で即座に買付けするなど)

特に1ですが、基本買付けしかしないウェルスナビですが、単調に書い続けるだけじゃないです。

一応、同額の積立でも毎月投資先は微妙に変わってます。

投資続けて1年経過記録↓

偏った投資ではないことがわかるわけですよ。

- 相場に振り回されたくない。

- 自分が誤った判断をしたと後悔したくない!

- 仕事(本業)を乱す原因を排除したい

なんて人にはうってつけかと。

実際に、株・為替トレードやったことある人ならわかると思います。

結構しんどいですからね。相場気しながら生活するのって。

まぁ、あとなんだかんだ預けて置くことで分配金も貰えます。

小さい額だけど、インカムゲイン(=不労所得)があると嬉しい。

追記:自分で外国株を買い付けるのは面倒

- 為替手数料を安くするのが手間(外貨決済・円貨決済など)

- 外国株購入手数料で躊躇する(売買両方。片道最低5ドル)※まとめ買いしないと損するから、気軽に低資金での買付けができない

- 細かく少額で買い付けづらい(※手数料が増すから)

自分で外国ETFを購入しようとすると結構面倒ですね。

一言でまとめるなら、「面倒だけど米国ETFも投資しておきたい!」なら、ウェルスナビのリスク許容度5/5にして入金すればOKなわけです。

なんというか・・・「今だ!!」って買い付けたい時に、まとまったお金を用意しないと、買い付けるのが勿体無いわけですよ!(←自分で個別で購入する場合)

ETF購入までに、手数料(片道最低5ドル)が結構かかりますし、安い組み合わせで購入しようとしたら・・・

住信SBI銀行(ドル購入)⇒ SBI証券(ドル入金)⇒ 外国ETFを購入

※管理人は、SBI証券で購入しました。

といった感じに購入する必要があります。

SBI証券上から円貨決済もできますが、この場合為替手数料が高いです。(※SBI証券で「円⇒ドル」にするのは高い)

例、VTI(※12月時点で135ドル前後)のETFを1口買い付けたい!

それでも1口でも5ドルの手数料がかかる。だったら、まとめて3口とか4口買い付けないともったいないわけです。

ウェルスナビの場合、この購入手数料を全く気にしなくていいので、「3万円入ったから入金しておくか!」みたいに貯金感覚の気軽さはある。

買ったことない人はよくわからないでしょう。(※自分もわからなかった)

実際、安い組み合わせを知ると、「損したくない!」気持ちが出るから、↑の工程(※住信SBI銀行でドルを買ってからSBI証券へ入金)で購入しました。

でも・・・結構複雑で慣れるまでに時間がかかりますし、何度も心が折れそうになりました。

トータルで考えると、自分で買い付けるのはぶっちゃけ、参入障壁は高めです。

途中で諦めてしまう可能性も。

ウェルスナビの場合、購入手数料(為替・ETF売買含む)が一切かからないから、簡単というか気軽です。(※ウェルスナビ経由で購入する場合、ドル円の金額とETFの株価のみ気にすればOK)

そういった意味では、参入障壁が低いメリットがありますね。

※トータルで見れば、預かり金の1%の手数料が掛かるから安くはないですが少額なら負担にならない。

あと自動的にバランスよく買い付けてくれるから、リスクヘッジもしっかり取ってくれてますね。

例、金とETFのバランスよく買い付け

金と株(ETF)は逆相関関係にあり、株価が値下がりするときには、金が値上がりし、株価が値上がりすると、金が値下がりする。今後リーマンショックのような大暴落が起きても、大損を避けるためバランス良い組み合わせを調整してくれてる。

少額でコツコツ積み立てるなら始めやすい

- 少額・細かく入金しても、手数料を全く気にしなくて良い(※ちょっと余ったお金を気軽に入金できる。)

- 振込出金手数料・為替手数料・売買手数料込み(※ウェルスナビ持ち)

- 自動的にポートフォリオを組むから、いつのタイミングでも偏り無く資産運用可!

「外国株の買い付けは面倒」で書いたように、気軽にできるのがウェルスナビのメリット。

外国株投資初心者は、まずこれから始めると良さげ。

そんな私もウェルスナビを始めてから、米国ETF銘柄を調べるようになったわけですし。

将来的には、自分で多額の金額を運用できればと考えてます。(※と言っても、私自身だと国債・金・不動産への投資はしてないから弱い分野はウェルスナビにまかせちゃってます。)

それまでは、ウェルスナビでコツコツ積立ててく予定ですよ。

※最低金額 30万円 ⇒ 10万円でスタート可能に!

まとめ

- ウェルスナビの手数料は高い! ⇒ 自分で運用できる余裕のある人は自分ですべき

※高い理由には、資産のリバランスから節税対策まで一貫して行ってくれるから。 - 相場に振り回されたくない!投資に時間を取られたくない人には、現存する中で最適なロボアド(※ここまでやってくれるロボアドは無し)

⇒ 「私が継続投資する理由」 - 自動積立は、細かく考えると機会損失!自分でコントロール出来る人はクイック入金を推奨

といったまとめになりました。

ウェルスナビは、初心者向けの積立投資です。確実に。

自分で銘柄選べて、分析出来る人はわざわざ活用する必要はないです。ぶっちゃけ。

ただ私みたいになんちゃって投資家兼事業・本業に時間を割きたい人は任せてみるのもありというわけですね。

勤めてる人にとっては、細かいこと考えなくていいので。

TERUの現在の運用実績はコチラ:「ウェルスナビの実績をブログで大公開!!」

スポンサードリンク